A Politica Nacional do Meio Ambiente, sob a administração do IBAMA, instituiu a Taxa de Controle e Fiscalização Ambiental – TCFA, criada para financiar o Estado no combate a poluição ambiental e o uso desregulado dos recursos ambientais. A taxa, diferente dos impostos, está vinculada a uma contraprestação estatal e pode ser instituída pela utilização permanente ou em potencial de um serviço.

É passivo dessa taxa, aquele que exerça as atividades constantes do Anexo VIII da PNMA. E, além da taxa, estão obrigados a entregar, até o dia 31 de março de ano, relatório das atividades exercidas no ano anterior, sob pena multa equivalente a vinte por cento da TFCA devida, sem prejuízo da apresentação do relatório.

Art. 17-C. É sujeito passivo da TCFA todo aquele que exerça as atividades constantes do Anexo VIII desta Lei.

- 1o O sujeito passivo da TCFA é obrigado a entregar até o dia 31 de março de cada ano relatório das atividades exercidas no ano anterior, cujo modelo será definido pelo Ibama, para o fim de colaborar com os procedimentos de controle e fiscalização.

- 2o O descumprimento da providência determinada no § 1o sujeita o infrator a multa equivalente a vinte por cento da TCFA devida, sem prejuízo da exigência desta

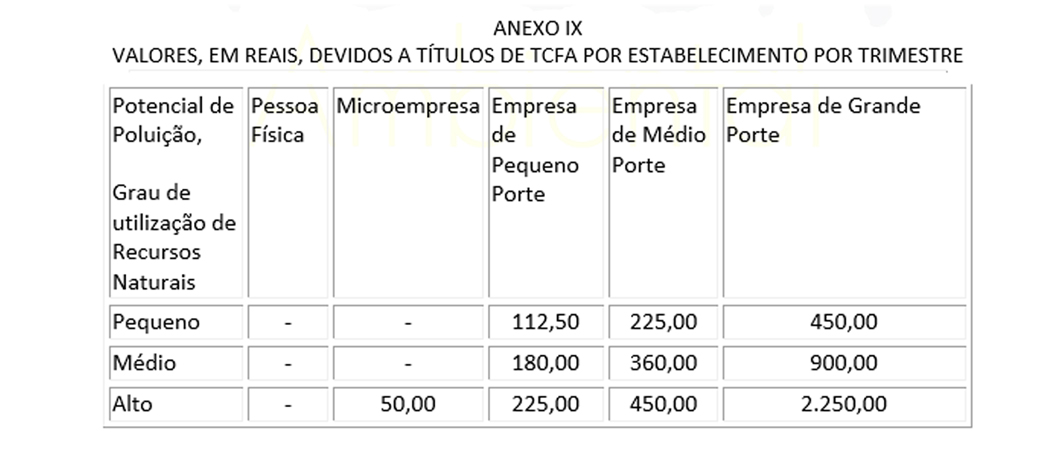

O valor da taxa varia de acordo com o tamanho da empresa e do potencial de poluição ou Grau de utilização de Recursos Naturais, de acordo com o Anexo IX, da PNMA, e será devida no último dia útil de cada trimestre do ano civil, em conta bancaria vinculada ao IBAMA, por intermédio de documento próprio de arrecadação, até o quinto dia útil do mês subsequente.

Assim, se uma empresa for de grande porte, e o potencial de poluição for alto, deverá pagar, trimestralmente, a quantia de R$ 2.250,00 (dois mil, duzentos e cinco reais), somando R$ 9.000,00 (nove mil reais) ao ano. E, no caso de uma Micro Empresa, com potencial de poluição pequeno, R$ 112,50 (cento e doze reais e cinquenta centavos), trimestralmente, sendo R$ 450,00 (quatrocentos e cinquenta reais) ano.

A instrução Normativa Ibama n° 17, de 28 de dezembro de 2011 regulamento o processo administrativo referente a Taxa de Controle e Fiscalização Ambiental – TCFA, no que refere ao processo administrativo de apuração, determinação e constituição de infração por descumprimento das obrigações, relativas ao Cadastro Técnico Federal – CTF e o parcelamento desses valores quando ainda não inscritos em divida ativa.

Para aqueles que exercem mais de uma atividade sujeita à fiscalização, pagarão a taxa relativamente a apenas uma delas, pelo valor mais elevado. Sendo isentos do pagamento, as entidades públicas, as entidades filantrópicas, aqueles que praticam agricultura de subsistência e as populações tradicionais.

Outro procedimento criado pela Instrução Normativa é a Compensação. Caso exista lei estadual ou municipal instituindo a Taxa de Fiscalização Ambiental, o valor efetivamente pago pelo sujeito passivo, ao Estado ou Município, constitui crédito para compensação a título de TCFA. E poderá ocorrer a compensação desse crédito, relativamente ao mesmo ano, até o limite de 60% do tributo federal, cabendo, apenas, ao sujeito passivo pleiteá-la.

Caso a TCFA não seja recolhida até o ultimo dia de cada trimestre do ano civil, será cobrada, devidamente atualizada, com os acréscimos e encargos legais. Para os débitos até dia 03 de dezembro de 2008, aplicam-se à mora no pagamento do débito, de acordo com o § 2°, artigo 6°:

I – juros de mora de 1% (um por cento), contados a partir do mês seguinte ao do vencimento;

II – multa de mora de 20% (vinte por cento), reduzida para 10% (dez por cento) se o pagamento for efetuado até o último dia do mês subsequente ao do vencimento; e

III – encargo de 20% (vinte por cento), calculado sobre o total do débito inscrito em dívida ativa, reduzido para 10% (dez por cento) se o pagamento for efetuado antes do ajuizamento da execução fiscal.

E, para débitos após 4 de dezembro de 2008, aplicam-se à mora no pagamento do débito, de acordo com o § 3°:

I – juros de mora equivalente à variação da taxa SELIC, verificada a partir do primeiro dia do mês subsequente ao do vencimento, até o mês anterior ao pagamento e de 1% (um por cento) no mês em que este ocorra;

II – multa de mora de 0,33% (trinta e três centésimos por cento) por dia de atraso, limitada a 20% (vinte por cento); e

III – encargo legal substitutivo da condenação do devedor em honorários advocatícios após a inscrição do débito em dívida ativa, de 20% (vinte por cento) sobre o total inscrito, reduzido para 10% (dez por cento) se o pagamento for efetuado antes do ajuizamento da execução.

Lembrando que, as pessoas físicas e jurídicas que exerçam as atividades e que não estiverem inscrita no cadastro Técnico Federal, incorrem em infração, sem prejuízo da exigência da TCFA devida, sendo punível com multa de:

- R$ 50,00 (cinquenta reais), se pessoa física;

- R$ 150,00 (cento e cinquenta reais), se microempresa;

- R$ 900,00 (novecentos reais), se empresa de pequeno porte;

- R$ 1.800,00 (mil e oitocentos reais), se empresa de médio porte;

- R$ 9.000,00 (nove mil reais), se empresa de grande porte.

Os débitos da TCFA vencidos e não pagos, anteriores à inscrição em dívida ativa, resultantes do descumprimento de obrigações acessórias, poderão ser parcelados em até 60 (sessenta) prestações mensais e sucessivas, sendo, o valor mínimo de cada parcela de R$ 50,00 (cinquenta reais) quando o devedor for pessoa natural e de R$ 200,00 (duzentos reais) quando o devedor for pessoa jurídica.

Pois bem, além do pagamento da taxa, é necessário salientar a obrigatoriedade do relatório das atividades exercidas no ano anterior, até o dia 31 de março de cada ano.

TECLA AMBIENTAL

Avenida Paulista, 1765, 7º Andar – conjunto 72,

Bela Vista, São Paulo – SP, CEP 01311-200

Tel 55 11 2348-5334 | contato@teclaambiental.com.br

Comentários